Ouvrir un PER en ligne, responsable et sans frais d'entrée

Préparez votre avenir avec un PER engagé pour l’environnement, et bénéficiez d’une économie d’impôts dès maintenant.

Un PER en ligne pour préparer votre retraite simplement en respectant la planète

Gestion pilotée engagée

Votre épargne est automatiquement investie dans différents fonds responsables en fonction de vos objectifs et de vos profils d’investissement.

Épargne responsable

Fonds en euros durable, infrastructures vertes, immobilier durable, ETF écologique... Financez des entreprises engagées dans la transition écologique, avec des objectifs climatiques ambitieux.

Souscription 100% en ligne

Tout se fait depuis votre espace personnel, en quelques clics, sans paperasse inutile.

Économie d'impôts

Déduisez vos versements de votre revenu imposable, dans la limite de vos plafonds : un avantage fiscal d'autant plus fort que votre tranche marginale est élevée.

Frais compétitifs

Pas de frais d'entrée, de versement ni d'arbitrage. Des frais de gestion compris entre 1,55 % et 1,75 % tout compris, soit jusqu'à deux fois moins qu'un contrat bancaire classique.

Espace client en ligne

Vous pouvez consulter et gérer tous les aspects de votre PER directement en ligne en toute autonomie.

Ouvrir votre PER Goodvest en ligne, en 3 étapes

Vous renseignez votre horizon de retraite, votre tolérance au risque et le montant à investir. Ces réponses construisent votre allocation en gestion pilotée, gérée pour vous par notre équipe, sans avoir à sélectionner vous-même les fonds.

Vous complétez le formulaire et téléchargez les justificatifs habituels : pièce d'identité en cours de validité, justificatif de domicile et RIB. La signature est électronique.

Le PER Goodvest s'ouvre dès 300 € accompagnés d'un versement mensuel de 50 €, ou dès 1 000 € sans versement programmé. Ce premier versement active votre plan.

Investissez responsable

Les investissements Goodvest excluent les énergies fossiles, au profit d’entreprises engagées dans la transition écologique. Notre approche unique est fondée sur les données scientifiques fournies par Carbon4 Finance, pour vous proposer des placements compatibles avec l'Accord de Paris et qui favorisent la biodiversité. Goodvest propose ainsi l’assurance-vie la moins exposée aux énergies fossiles selon Reclaim Finance.*

*Source : L'assurance-vie à l'ère de l'urgence climatique" Rift et Reclaim Finance, 2024

Notre politique d'exclusion des énergies fossiles

Le PER en ligne de Goodvest : des frais réduits, sans mauvaise surprise

Les frais sont le seul paramètre d'un PER que vous maîtrisez à coup sûr : contrairement à la performance, ils sont connus d'avance et grignotent votre capital chaque année. C'est pourquoi le PER Goodvest applique uniquement les frais essentiels, sans frais cachés.

Frais cachés

De frais sur la gestion pilotée (supports compris)

Jusqu'à deux fois moins cher qu'une banque traditionnelle

Nos solutions d'investissement sont primées pour leur excellence et leur innovation

Une gestion pilotée par des experts

Notre équipe de gestion s’occupe de tout, pour que vous n’ayez à vous préoccuper de rien.

- Une équipe de gestion spécialiste de l’investissement responsable.

- Un suivi continu de la performance et de notre cahier des charges environnemental.

- Une gestion à horizon : nous sécurisons progressivement votre placement à l’approche de votre retraite.

Performance du 30/04/2014 au 30/06/2026 pour une retraite dans 15 ans ou plus. La performance du 30/04/2014 au 19/06/2023 correspond à une performance backtestée. À partir du 19/06/2023, il s'agit de la performance réelle du portefeuille, qui prend en compte les différents arbitrages réalisés par Goodvest.

Les performances indiquées sont celles d’un portefeuille en gestion pilotée comprenant l’ensemble des thèmes disponibles et en fonction du profil de risque.

La performance du 01/01/2010 au 19/07/2021 correspond à une performance backtestée. À partir du 19/07/2021, il s'agit de la performance réelle du portefeuille, qui prend en compte les différents arbitrages réalisés par Goodvest.

Les performances indiquées sont celles d’un portefeuille en gestion pilotée comprenant l’ensemble des thèmes disponibles et en fonction du profil de risque.

La performance du 30/04/2014 au 19/06/2023 correspond à une performance backtestée. À partir du 19/06/2023, il s'agit de la performance réelle du portefeuille, qui prend en compte les différents arbitrages réalisés par Goodvest.

La sécurité de vos investissements est assurée

Vos fonds bénéficient d’une sécurité optimale grâce à nos partenariats avec des assureurs et banques de confiance.

Ouvrir un PER en ligne : ce qu’il faut savoir

Vous comparez encore plusieurs contrats, ou vous voulez comprendre en détail le fonctionnement d'un PER avant de vous lancer ? Le guide ci-dessous reprend tout ce qu'il faut savoir pour ouvrir un PER en ligne : étapes, fiscalité, frais, et comment repérer un contrat réellement responsable.

Qu'est-ce qu'un PER en ligne et comment fonctionne-t-il ?

Un PER en ligne est un Plan d'Épargne Retraite que vous souscrivez, alimentez et pilotez entièrement à distance, depuis un ordinateur ou un mobile, sans rendez-vous en agence. Le produit est identique à un PER classique sur le plan juridique et fiscal (c'est le mode de distribution qui change). Toutefois, cette dématérialisation supprime une partie des intermédiaires, ce qui explique des frais structurellement plus bas que dans les réseaux bancaires traditionnels.

Depuis votre espace personnel, vous consultez l'évolution de votre épargne, effectuez des versements ponctuels ou programmés, modifiez votre profil de gestion ou votre clause bénéficiaire, le tout en quelques clics et à tout moment.

Lire aussi : Le PER pour "les nuls" : guide pour débutant

Quelles sont les caractéristiques notables d’un PER en ligne?

Bien qu’il existe différents PER en ligne, ils ont généralement plusieurs caractéristiques en commun avec une proposition de valeur relativement similaire pour les épargnants (attention néanmoins à bien lire les contrats de PER avant d’y souscrire, qu’ils soient en ligne ou non) :

- Absence de frais de dossier et de frais sur versement ;

- Des frais de gestion relativement faibles (par rapport aux PER traditionnels) ;

- Un choix plus important d’unités de compte dont des ETF (souvent absents des PER traditionnels) ;

- Une interface web et mobile permettant de gérer la quasi-totalité des aspects du contrat (versements, changement de profil de risque, suivis de la performance des placements, modification de la clause bénéficiaire pour les PER assurance…) ;

- Une technologie de gestion pilotée type robo advisor pour allouer, équilibrer et sécuriser progressivement vos investissements en fonction de votre profil d’investisseur.

Ouvrez dès maintenant un PER Goodvest

Faites le choix d’un PER nouvelle génération : responsable, transparent et accessible en quelques clics.

PER individuel ou collectif : lequel ouvre-t-on soi-même?

Le Plan d'Épargne Retraite se décline en trois compartiments, mais un seul s'ouvre librement à titre personnel.

- Le PER individuel (PERin) est accessible à tous, sans condition d'âge ni de profession, et alimenté par vos versements volontaires. C'est celui que vous ouvrez vous-même en ligne, et c'est la forme du PER Goodvest.

- Les PER d'entreprise, collectif (PERcol) et obligatoire (PERo), sont mis en place par un employeur pour ses salariés. Vous n'en ouvrez pas un de votre propre initiative, mais vous pouvez transférer les sommes qui y dorment vers votre PER individuel, un point qu'on détaille plus bas.

Gestion pilotée ou gestion libre : comment choisir?

Tout PER propose deux modes de gestion.

- En gestion libre, vous sélectionnez vous-même vos supports et réalisez vos arbitrages. Ce mode convient à un épargnant averti, qui suit les marchés et sait construire une allocation cohérente avec son horizon.

- En gestion pilotée, vous déléguez ces décisions. Une allocation est construite selon votre profil de risque, votre horizon de retraite et vos objectifs, puis rééquilibrée régulièrement et sécurisée progressivement à l'approche de la retraite, sans intervention de votre part. C'est le mode par défaut de la plupart des PER en ligne, et celui du PER Goodvest, où l'allocation repose en plus sur une sélection de supports responsables.

Quel que soit le mode, le PER en ligne est investi en unités de compte, dont la valeur fluctue selon les marchés financiers et présente un risque de perte en capital.Lire aussi : Pourquoi choisir un PER en gestion pilotée ?

La déduction fiscale à l'entrée : le mécanisme central du PER

C'est l'intérêt principal du PER, et ce qui le distingue d'une assurance-vie. Les versements volontaires sont déductibles de votre revenu imposable, dans la limite d'un plafond annuel. Pour 2025, ce plafond correspond au plus avantageux des deux calculs suivants :

- 10 % de vos revenus professionnels de l'année précédente, dans la limite de 37 094 € ;

- ou 10 % du PASS, soit 4 637 €, si ce montant vous est plus favorable.

L'économie d'impôt réelle dépend ensuite de votre tranche marginale d'imposition (TMI) : plus elle est élevée, plus la déduction est avantageuse. Un versement de 6 800 € pour un foyer imposé à 30 % génère par exemple une économie d'impôt d'environ 2 040 €. En contrepartie de cet avantage à l'entrée, le capital sera imposé à la sortie, un arbitrage que nous détaillons dans la section consacrée à la fiscalité.

Le PER est-il fait pour vous ?

Le Plan d'Épargne Retraite est particulièrement intéressant pour les personnes fortement imposées.

Le PER devrait vous permettre de bénéficier d'une réduction d'impôt intéressante, en déduisant vos versements de votre revenu imposable !

Nous vous recommandons plutôt d'ouvrir ou d'alimenter un contrat d'assurance-vie qui vous permettra de faire fructifier votre épargne à long terme tout en bénéficiant d'une réduction d'impôt au bout de 8 ans sur vos plus-value.

Pourquoi ouvrir un PER en ligne plutôt qu'en banque?

À produit identique, un PER en ligne et un PER traditionnel ne se valent pas. L'écart repose sur plusieurs leviers : des frais réduits, une gestion modernisée et des supports d'investissement plus lisibles. Voici ce qui les distingue concrètement, et les points à vérifier avant de vous décider.

Des frais réduits grâce à la digitalisation

En s'appuyant sur une infrastructure 100 % en ligne, ces PER suppriment de nombreux frais superflus : absence de frais d'entrée, peu ou pas de frais d'arbitrage, et des frais de gestion plus compétitifs. L'enjeu n'est pas anecdotique : ces frais s'accumulent chaque année et érodent le capital final, un effet qui peut devenir significatif sur plusieurs décennies.

Une gestion pilotée évolutive et personnalisée

Avec un PER en ligne, vous accédez à votre espace personnel depuis un ordinateur ou un mobile. Vous pouvez :

- consulter la performance de vos investissements,

- modifier vos versements à tout moment (ponctuel ou programmé),

- ajuster votre stratégie (changement de profil de gestion, arbitrages…).

Ce niveau d’autonomie permet à l’épargnant de suivre activement son épargne, sans dépendre d’un intermédiaire.

Des supports d'investissement plus lisibles

Si tous les PER en ligne ne proposent pas exclusivement des ETF, la grande majorité d’entre eux ont à cœur de mettre à disposition des unités de compte à frais modérés et à forte lisibilité. À l'inverse, de nombreuses banques traditionnelles privilégient encore leurs fonds maison : des produits internes affichant parfois des frais de gestion dépassant 2 % par an, pour des performances souvent inférieures à leur indice de référence.

Les PER en ligne privilégient une autre philosophie : celle de la performance nette, atteinte par une sélection rigoureuse de supports performants et faiblement chargés, souvent adossés à des thématiques d’avenir comme la transition énergétique ou les technologies durables.

Transférez votre PER vers un PER Goodvest

Faites le choix d’un PER nouvelle génération : responsable, transparent et accessible en quelques clics.

Une démarche plus responsable, selon les acteurs

Certains PER en ligne, comme celui de Goodvest, vont plus loin en appliquant une sélection extra-financière et des exclusions sectorielles (énergies fossiles, tabac, armement). Vous pouvez ainsi aligner votre épargne retraite avec vos convictions.

Lire aussi : PER vert de Goodvest : le placement retraite éco responsable et performant

Combien coûte un PER en ligne ? Le poids réel des frais

Comparer deux PER sur leurs seuls « frais de gestion » est trompeur : un PER additionne plusieurs familles de frais, réparties sur deux étages. Les frais du contrat (versement, gestion, arbitrage) rémunèrent l'enveloppe ; les frais des supports sont prélevés à l'intérieur des fonds et ETF. Ces deux niveaux se cumulent, et c'est ce coût total qu'il faut regarder, pas le seul chiffre mis en avant.

C'est notamment sur ces postes que le PER en ligne fait la différence : en supprimant versement et arbitrage, et en privilégiant des supports peu chargés, il abaisse le coût total.

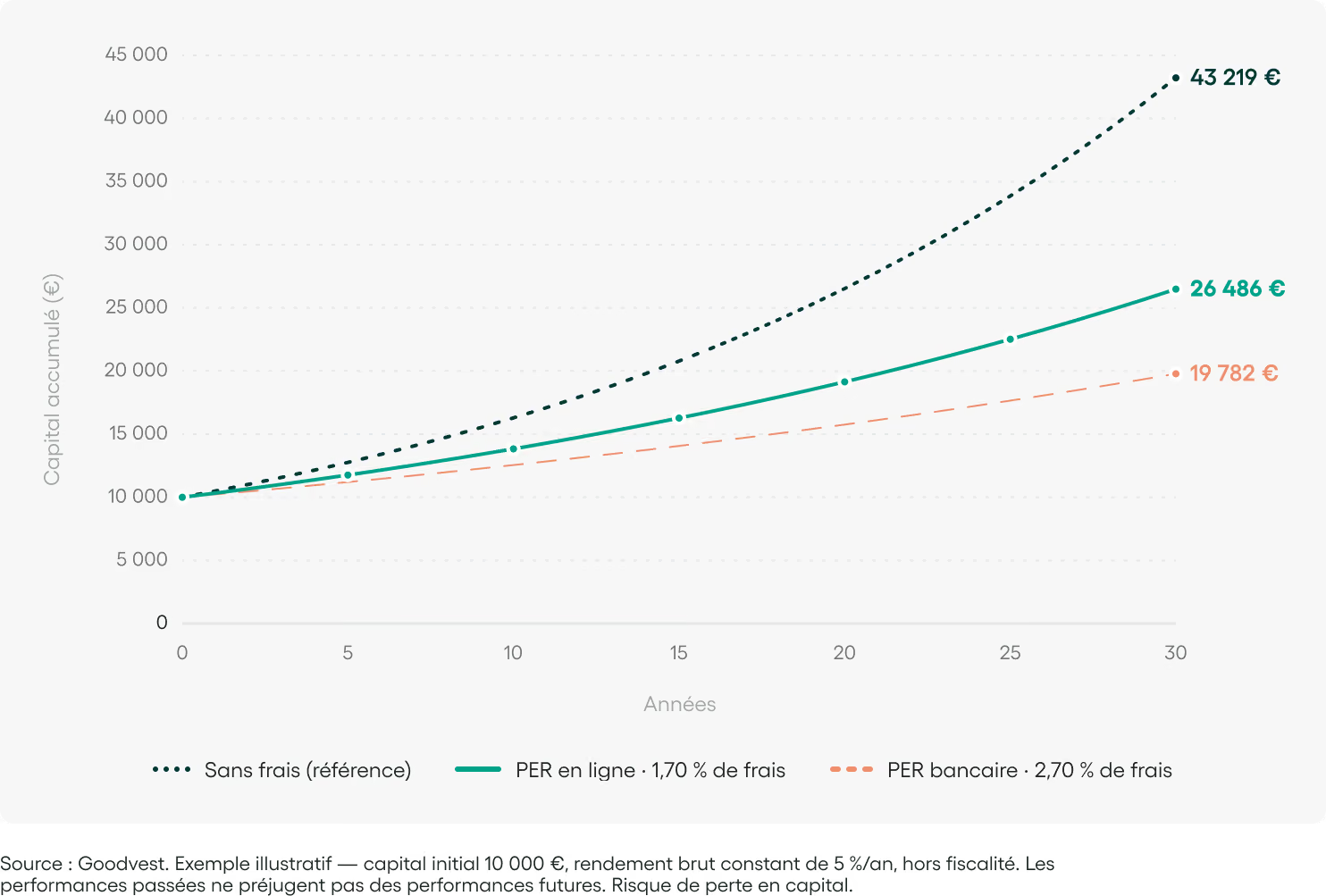

Pourquoi un écart de frais de gestion change tout sur la durée ?

Sur le papier, l'écart entre un PER à 1,7 % et un PER à 2,7 % paraît dérisoire : un seul point de pourcentage. C'est une illusion d'optique, pour une raison propre au PER : la durée.Un PER s'ouvre souvent à 30 ou 40 ans et se dénoue à la retraite. Les frais s'appliquent donc chaque année, sur deux, trois, parfois quatre décennies, et surtout, ils se prélèvent sur un capital censé grossir avec le temps. Plus le capital augmente, plus le montant ponctionné par ce point de frais grandit lui aussi.Le graphique ci-dessous illustre ce mécanisme à hypothèse de rendement identique (seul le niveau de frais change d'une courbe à l'autre) :

Le constat est sans appel : à rendement égal, ce point de frais unique représente plusieurs milliers d'euros de capital en moins au terme. Un écart qui ne dépend pas des marchés, mais uniquement des frais, donc connu et évitable, dès l'ouverture.

Lire aussi : PER sans frais : lequel choisir ?

L'absence de frais de versement : le vrai plus du PER en ligne

Moins commentés que les frais de gestion, les frais sur versement sont pourtant les plus immédiatement visibles : ils sont prélevés à chaque dépôt. Avec 5 % de frais sur versement (un niveau encore courant dans les réseaux traditionnels) vous ne placez réellement que 95 € sur 100 € versés. Les 5 € restants ne travailleront jamais pour vous.S'ils pèsent moins lourd que les frais de gestion sur le très long terme, ils restent pénalisants pour plusieurs raisons :

- 5 % de frais, c'est l'équivalent de près de trois années de rendement d'un placement sans risque, qu'il faudra d'abord récupérer simplement pour revenir à votre mise de départ. Vous commencez chaque versement avec un retard à combler.

- Chaque euro prélevé à l'entrée est un euro qui ne sera jamais investi, donc qui ne générera jamais de rendement, ni les années suivantes. Sur 30 ans, ce manque à gagner se cumule lui aussi.

Les meilleurs PER en ligne, dont celui de Goodvest, suppriment purement et simplement ces frais : 100 % de chaque versement est investi.

Comment choisir son PER en ligne ?

Pour choisir le PER en ligne idéal, il est recommandé de passer par des courtiers en ligne comme Goodvest. Ce sont eux qui développent des interfaces en ligne pensées pour l’utilisateur permettant de consulter et de gérer au mieux les investissements réalisés à travers un PER.

Voici les points clés à prendre en compte pour faire votre choix :

- Un service client de qualité : En plus de choisir un assureur reconnu, il est essentiel de sélectionner un courtier offrant un service client compétent. Celui-ci sera en mesure de vous accompagner et de vous guider dans vos placements au fil des années. Chez Goodvest par exemple, nous sommes enregistrés auprès de l’ORIAS en tant que conseiller en investissement financier. Nous sommes donc habilités à vous dispenser des conseils sur mesure pour vous guider dans la gestion de votre patrimoine financier.

- Des frais réduits : Il est possible de choisir un PER en ligne sans frais de versement, d'arbitrage, et d'arrérages. Comme nous l’avons vu, plus les frais sont faibles, plus vous augmentez votre potentiel de rentabilité. C’est d’ailleurs l’un des premiers avantages d’un PER en ligne.

- Une souplesse de gestion : L'objectif est de pouvoir effectuer des versements selon vos possibilités, facilement et sans contraintes, grâce à une gestion en ligne évitant les formalités administratives.

- Un large choix et une gestion selon vos préférences : Il est primordial d'avoir accès à une gamme étendue de supports d’investissement permettant de diversifier vos placements. L'objectif est d'obtenir un rendement élevé tout en répartissant les risques, et de préférence, en tenant compte de critères extrafinanciers comme l'empreinte carbone ou la préservation de la biodiversité. Chez Goodvest, en tant que spécialiste de l’investissement écologiquement responsable, nous proposons une large gamme de fonds et d’ETF orientée autour de différentes thématiques responsables telles que l’exploitation durable des forêts, la transition écologique, l’accès à l’eau…

- Conditions de sortie en cas de rente : Selon les contrats, les options de rente peuvent être flexibles, offrant des possibilités telles que le versement au conjoint, une rente majorée ou progressive, etc.

La possibilité de nommer des bénéficiaires : Certains PER en ligne (PER assurance) permettent de nommer des bénéficiaires qui pourront percevoir la totalité de l’encours en cas de décès prématuré du souscripteur dans des conditions fiscales très favorables. Le PER en ligne de Goodvest prévoit ce type de clause.

Nos experts sont à votre service

Questions fréquentes sur le PER Goodvest

Qu'est-ce qu'un PER ?

L'argent sur un PER est-il bloqué ?

L'investissement responsable est-il performant ?

Peut-on ouvrir plusieurs PER en ligne ?

Peut-on transférer un ancien PER, Madelin ou PERP vers un PER en ligne ?

Combien de temps faut-il pour ouvrir un PER en ligne ?

Comment fonctionne l'économie d'impôt avec le PER ?

Quelle fiscalité s’applique au PER ?

Quels sont les frais prélevés par Goodvest ?

Investissez dès maintenant dans la transition écologique

Goodvest vous accompagne pour faire de vos placements un moteur du changement.

Les supports en unités de compte accessibles au titre du contrat Goodvie et GoodPER et poursuivant un objectif en matière d'investissement durable (supports relevant de l'article 9 du Règlement européen dit « SFDR » ou éligibles à la communication centrale) représentent, au minimum : 100% ; 19 supports.

GOODPER est un Plan d'Épargne Retraite individuel (PERin) sous forme d'un contrat d’assurance vie groupe souscrit par l’association Le Cercle des Épargnants auprès de Generali Retraite. Generali Retraite, S.A. au capital de 213 541 820 euros, Fonds de Retraite Professionnelle Supplémentaire régi par le Code des Assurances - 880 265 418 RCS Paris. Siège social : 2 rue Pillet-Will - 75009 Paris. Société appartenant au Groupe Generali, immatriculé sur le registre italien des groupes d'assurances sous le numéro 026.